Qu'est-ce que le CECL (Current Expected Credit Loss) ?

Le CECL (Current Expected Credit Loss) est un nouveau modèle comptable publié par le Financial Accounting Standards Board (FASB) qui modifie la manière dont les organisations financières comptabilisent les pertes de crédit. Le FASB a modifié la manière dont les banques estiment leurs pertes dans le calcul de la provision pour pertes sur terrains et locations(ALLL). L'introduction de la norme deconformité CECL signifie que le seuil de perte probable est supprimé et qu'une provision pour pertes de crédit à vie est requise au premier jour de chaque exposition.

L'impact de la mise en œuvre du CECL

Depuis l'échéance de 2019, le modèle CECL n'a pas seulement affecté la manière dont les banques calculent les réserves pour pertes de crédit, mais aussi la manière dont les organisations gèrent fondamentalement leur ALLL et les processus organisationnels pour la finance et la gestion des risques d'entreprise. Par exemple, pour garantir la transparence et l'exactitude des résultats, les auditeurs et les régulateurs ont examiné minutieusement chaque détail des cadres de gestion pour y trouver des preuves du contrôle de la gestion et de la gouvernance des données. Les organisations ont également dû réfléchir à la meilleure façon de mener à bien le projet difficile et complexe de mise en œuvre du CECL.

L'ampleur de ces changements a été considérable pour certains établissements, mais le niveau de leur impact dépend de la complexité du bilan. Les changements requis par le CECL exigent un niveau de modélisation, d'analyse et de reporting beaucoup plus important que ce qui était exigé auparavant. Et ces changements sont significatifs en termes de gestion des risques et des données financières, de construction de plateformes analytiques et de partage d'informations entre les départements.

Il est important de préciser que le CECL ne s'applique pas uniquement aux institutions du secteur financier. Il s'adresse à la plupart des entreprises qui doivent se conformer aux principes comptables généralement acceptés (GAAP).

Si vous émettez l'un des documents suivants, vous devez vous conformer au CECL :

- Créances commerciales

- Prêts

- Investissements nets

- Titres de créance

Comment se mettre en conformité avec le CECL

La norme CECL s'applique à l'ensemble des États-Unis d'Amérique et a été publiée par le Financial Accounting Standards Board (Conseil des normes comptables financières). La norme CECL doit être respectée par toutes les institutions bancaires opérant dans le pays.

La réglementation CECL exige des institutions financières qu'elles adhèrent à un nouvel ensemble de règles et de règlements. Les effets de ces changements ont été considérables pour de nombreuses organisations. Aujourd'hui, les institutions financières doivent veiller à planifier des capacités d'audit renforcées et à assurer leur propre conformité en matière d'information financière. Nous vous présentons ci-dessous quelques-uns des moyens mis en œuvre par les organisations pour assurer leur propre conformité au CECL :

Les défis de la conformité au CECL

La déclaration actuelle des pertes de crédit attendues en tant qu'exigence comptable supplémentaire pour les établissements de crédit américains est largement reconnue comme un défi technique, opérationnel et de conformité important pour de nombreux établissements.

La combinaison d'une modélisation complexe, de l'utilisation de volumes importants et changeants de données de portefeuille et de marché, et de la nécessité d'obtenir des résultats cohérents, précis et vérifiables signifie que les institutions doivent désormais consacrer beaucoup de temps et de ressources au CECL.

Les principaux défis pour le CECL seront les suivants :

- Augmentation des données - pour tenir compte correctement des pertes attendues, le nouveau modèle Current Expected Credit Loss entraînera une augmentation substantielle des exigences en matière de données et des modifications des méthodologies.

- Changement de cadre - l'un des changements les plus importants est le passage d'un cadre de comptabilisation des pertes encourues à un cadre de comptabilisation des pertes de crédit attendues.

- Transparence accrue - Le CECL exigera également une plus grande transparence dans l'application des hypothèses et dans les informations relatives à l'estimation des provisions.

Conformité au CECL d'un modèle de réserve pour créances douteuses : Exemples

Le modèle CECL complet pour la provision pour créances douteuses signifie que le flux de trésorerie n'est pas limité, que l'affectation est correcte et que les calculs de risque sont plus précis.

Le modèle CECL permet d'atteindre cet objectif :

- Prospective : approche prédictive utilisant l'IA et l'apprentissage automatique.

- Automatisé : entièrement automatisé pour combiner les profils de risque des entreprises et les données macroéconomiques.

- Prédictif : approche intégrée des performances de l'entreprise et du marché mondial pour une vision globale du risque.

- Évaluation du risque au niveau du compte : l'évaluation commence au niveau de l'entreprise et intègre toutes les obligations, y compris l'ajustement des pertes le cas échéant.

Questions relatives à la gestion des risques et à la gouvernance du CECIL

Les cinq principaux problèmes de gestion des risques et de gouvernance liés à la mise en œuvre du CECL sont les suivants :

1. Utilisation intensive de feuilles de calcul non contrôlées

Les feuilles de calcul qui ne sont pas contrôlées, testées ou validées augmentent la probabilité d'erreurs, de données manquantes et de défauts qui génèrent des résultats inexacts et créent des problèmes d'audit.

2. Recours à des sources de données externes

Les dispositions relatives aux sources de données externes doivent désormais être régulièrement mises à jour pour que les modèles restent d'actualité. Si ces données sont intégrées dans un modèle de feuille de calcul CECL, ces liens de données sont susceptibles de contenir des erreurs, ce qui présente un risque pour l'exactitude et la transparence des données.

3. Utilisation généralisée des feuilles de calcul, des macros et des formules intégrées du CECIL

Les erreurs, les omissions et les modifications de ces éléments peuvent présenter des risques susceptibles d'avoir une incidence importante sur l'exactitude et la vérifiabilité des résultats finaux.

4. Impact des erreurs sur les affaires, la réputation et la réglementation

L'utilisation de feuilles de calcul non contrôlées, avec leurs risques inhérents, peut générer des erreurs susceptibles d'accroître la volatilité, voire la nécessité de retraiter les résultats, ce qui peut entraîner toute une série de maux de tête sur le plan commercial, de la réputation et de la réglementation, que les institutions voudraient éviter.

5. Audit et risque réglementaire

Compte tenu de la complexité du calcul des résultats du CECL, il sera difficile de démontrer cette gouvernance et ce contrôle aux parties prenantes externes, en temps voulu et de manière rentable. Le coût pour y parvenir manuellement peut être prohibitif.

Comment se préparer à la mise en conformité avec le CECL

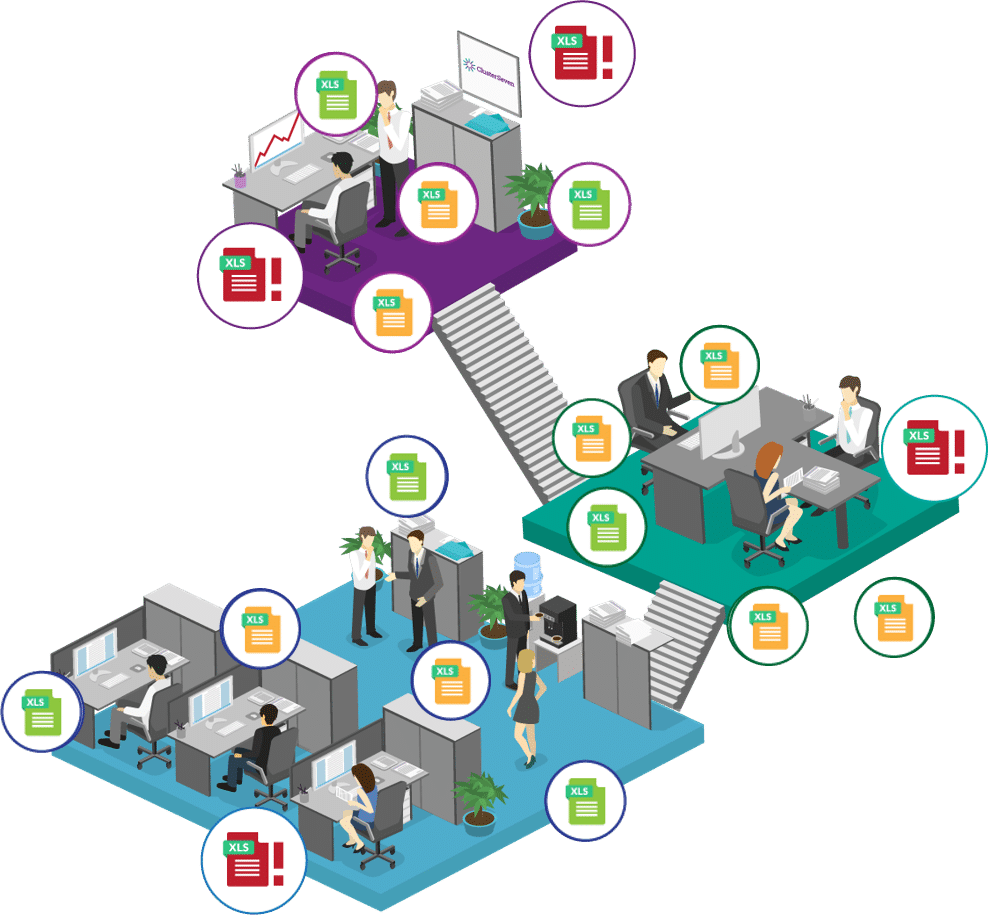

1. Identifier les feuilles de calcul CECL

Ces feuilles de calcul se trouveront dans différents départements, unités opérationnelles et même pays. Dans un premier temps au moins, lorsque les institutions commenceront leur parcours CECL, il se peut qu'il y ait des versions, des formats et des définitions différents. Cela laisse une large place à l'émergence d'un risque lié aux feuilles de calcul au fur et à mesure de l'implantation et de l'établissement des rapports.

2. Évaluer les risques de ces feuilles de calcul

Le fait de disposer d'un modèle systématique d'évaluation des risques pour les pertes de crédit attendues courantes permet à tous les acteurs de l'entreprise de s'accorder objectivement sur les feuilles de calcul qui doivent faire l'objet de l'examen le plus minutieux. Cela peut constituer la base d'un modèle efficace de mise en œuvre du projet CECL et servir à développer le cadre de gestion des risques, d'audit et de gouvernance auquel les institutions doivent désormais adhérer.

Elle permet également de cibler la gestion des risques sur les bons domaines, au lieu de disperser les efforts en évaluant un trop grand nombre de feuilles de calcul inadaptées.

3. Contrôler et auditer les feuilles de calcul CECL

La dernière étape consiste à surveiller de près vos principales feuilles de calcul CECL, afin d'identifier les changements qui y sont apportés et leur impact potentiel sur les résultats et sur l'ensemble de l'entreprise. Il est important que les modifications apportées aux feuilles de calcul - aux formules, aux sources de données, aux feuilles de calcul individuelles et aux macros, par exemple - puissent être facilement identifiées, car elles peuvent avoir un impact important sur les résultats finaux du CECL, ainsi que sur la mise en œuvre du projet. De même, l'absence de modifications approuvées doit être facilement identifiée, afin de s'assurer que le projet reste sur la bonne voie.

Comment les feuilles de calcul sont la clé du modèle CECL

Compte tenu des délais actuels et du défi que représente le développement des nouveaux modèles - auxquels s'ajoutent les difficultés liées à la modification de systèmes d'entreprise complexes -, des données empiriques suggèrent que les établissements bancaires et de crédit n'auront d'autre choix que de recourir à des modèles de feuilles de calcul.

Pour calculer le CECL, ces feuilles de calcul ont tendance à comporter des calculs complexes, répartis sur plusieurs classeurs et dépendant de données provenant de sources et d'applications externes. Cette modélisation des feuilles de calcul entraîne un risque important pour le processus de calcul du CECL.

En raison de la complexité des calculs et de l'utilisation généralisée d'Excel CECL pour les effectuer, les institutions doivent investir dans des plateformes de gestion des feuilles de calcul afin d'identifier et de contrôler les feuilles de calcul pertinentes.

Toutes les feuilles de calcul CECL incluses dans ce cadre sont contrôlées afin de garantir la transparence des modifications apportées à chaque modèle de feuille de calcul et d'éviter toute erreur ou omission qui, si elle n'était pas détectée, compromettrait les données, les modèles et les résultats finaux du CECL.

Cette approche permet aux institutions d'exploiter la puissance, la flexibilité et la familiarité des feuilles de calcul pour adhérer au CECL, tout en s'assurant qu'elles respectent les normes de gouvernance et d'audit requises. Elle contribue à réduire les risques et les délais de mise en œuvre de leur projet CECL, tout en réduisant les risques de problèmes de réputation, commerciaux et réglementaires qui peuvent résulter d'un ensemble complexe d'exigences CECL.