实施 CECL 的影响

自 2019 年截止日期以来,CECL 模型不仅影响了银行计算信贷损失准备金的方式,还影响了企业如何从根本上管理其 ALLL 以及财务和企业风险管理的组织流程。例如,为确保结果的透明度和准确性,审计师和监管机构对管理框架的每一个细节都进行了仔细检查,以获取管理控制和数据治理的证据。各组织还必须考虑实施具有挑战性和复杂性的 CECL 实施项目的最佳方式。

对一些机构来说,这些变化的范围很大,但其影响程度取决于资产负债表的复杂程度。CECL 所要求的变化需要比以往更深层次的建模、分析和报告。这些变化对于银行如何管理风险和财务数据、如何建立分析平台以及如何在各部门之间共享信息意义重大。

需要说明的是,CECL 不仅适用于金融行业的机构。它适用于大多数需要遵守《公认会计原则》(GAAP)的公司。

如果您签发以下任何一项,则必须符合 CECL 的规定:

- 应收账款

- 贷款

- 净投资

- 债务证券

如何实现 CECL 合规

CECL 由美国财务会计准则委员会发布,适用于整个美国。在美国境内运营的所有银行机构都必须遵守 CECL 标准。

CECL 法规要求金融机构遵守一套新的规则和法规。这些变化对许多机构产生了深远的影响。今天的金融机构必须注意规划强化审计能力,并确保自身的财务报告合规性。以下是一些机构维护自身 CECL 合规性的方法:

遵守 CECL 的挑战

目前,预期信用损失报告作为美国信用贷款机构的一项额外会计要求,被广泛认为是许多机构在技术、运营和合规方面面临的重大挑战。

复杂的建模、大量且不断变化的投资组合和市场数据的使用,以及对一致、准确和可审计结果的需求,这些因素的结合意味着机构现在必须为 CECL 投入大量的时间和资源。

CECL 面临的主要挑战是

- 数据增长--为正确计算预期损失,新的当前预期信用损失模型将大幅提高数据要求并改变方法。

- 框架变化--最重要的变化之一是从发生损失会计框架转变为预期信用损失会计框架。

- 提高透明度--CECL 还要求提高假设应用和备抵估算披露的透明度。

坏账准备金模型的 CECL 合规性:示例

坏账准备金的综合 CECL 模型意味着现金流不会受到限制,分配正确,风险计算更加准确。

CECL 模型通过以下方式实现了这一目标:

- 前瞻性:利用人工智能和机器学习的预测方法。

- 自动化:结合公司风险概况和宏观经济输入信息的全自动化。

- 预测性:采用公司业绩和全球市场的综合方法,全面了解风险。

- 账户层面的风险评估:评估从公司层面开始,纳入所有义务,包括相关的损失调整。

CECIL 风险管理和治理问题

实施 CECL 的五大风险管理和治理问题是

1.大量使用不受控制的电子表格

未经控制、测试或验证的电子表格会增加错误、数据缺失和缺陷的可能性,从而产生不准确的结果,并造成审计问题。

2.依赖外部数据源

外部数据源的安排现在需要定期更新,以保持模型的时效性。如果将这些数据嵌入 CECL 电子表格模型中,这些数据链接就有可能出错,给数据的准确性和透明度带来风险。

3.广泛使用 CECIL 综合电子表格、宏和公式

这些方面的错误、遗漏和更改都可能带来风险,对最终结果的准确性和可审计性造成重大影响。

4.错误对业务、声誉和监管的影响

使用不受控制的电子表格有其固有的风险,可能会产生错误,从而导致更大的波动,甚至需要重报收益,可能会造成一系列业务、声誉和监管方面的麻烦,而这些都是机构希望避免的。

5.审计和监管风险

鉴于计算 CECL 结果的复杂性,及时、经济有效地向外部利益相关者展示这种管理和控制将是一项挑战。手动实现这一目标的成本可能过高。

如何为遵守 CECL 做好准备

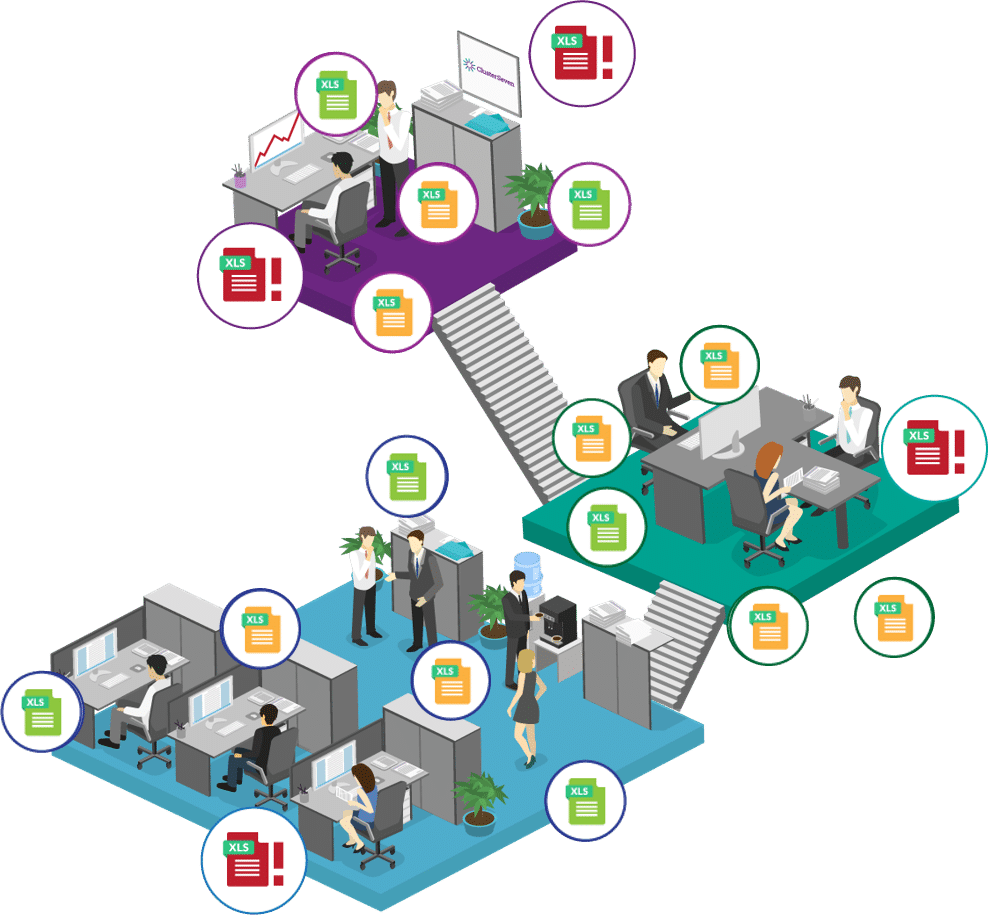

1.确定 CECL 电子表格

这些电子表格分布在不同的部门、业务单位甚至国家。至少在机构开始其 CECL 之旅的初期,可能会有不同的版本、格式和定义。这就为进一步实施和报告电子表格风险提供了充足的空间。

2.对这些电子表格进行风险评估

有了系统的当前预期信用损失风险评估模型,整个业务部门的人员就能客观地商定哪些电子表格需要最严格的审查。这可以为有效的 CECL 项目实施模式奠定基础,并有助于制定机构现在必须遵守的风险管理、审计和治理框架。

它还能确保将风险管理的重点放在正确的领域,而不会因为评估了太多错误的电子表格而分散精力。

3.监控和审计 CECL 电子表格

最后一个阶段是密切监控关键的 CECL 电子表格,以确定它们的变化及其对结果和更广泛业务的潜在影响。重要的是,电子表格的变更--例如对公式、数据源、单个工作表和宏的变更--可以很容易地识别出来,因为这些变更可能会对最终的 CECL 结果以及项目实施产生重大影响。同样,未经批准的更改也需要易于识别,以确保项目按计划进行。

电子表格如何成为 CECL 模型的关键

鉴于目前开发新模型所需的时间和面临的挑战--再加上对复杂的企业系统进行修改的困难--传闻证据表明,银行和贷款机构将别无选择,只能使用电子表格模型。

为了计算 CECL,这些电子表格往往需要进行复杂的计算,涉及多个工作簿,并依赖于外部来源和应用程序的数据。这种电子表格建模给 CECL 计算过程带来了巨大的电子表格风险。

由于计算的复杂性,以及目前普遍使用 CECL Excel 进行计算,机构不得不投资电子表格管理平台,以识别和控制相关电子表格。

对本框架中包含的所有 CECL 电子表格进行监控,以确保对每个电子表格模型所做更改的透明度,从而确保不会出现错误或遗漏,如果未被发现,则会影响 CECL 数据、模型和最终结果。

这种方法使机构能够利用电子表格的强大功能、灵活性和熟悉程度来遵守 CECL,同时还能确保它们符合所需的治理和审计标准。它有助于降低 CECL 项目的实施风险和时间尺度,同时还能减少复杂的 CECL 要求可能带来的声誉、商业和监管问题。