El departamento jurídico tiene un problema de posicionamiento que ningún programa informático puede resolver.

Se prevé que, en 2026, los equipos de operaciones jurídicas se encarguen de gestionar el riesgo de los proveedores, velar por el cumplimiento de las directrices de facturación y definir la política contractual. Se trata de una labor que se sitúa precisamente en la intersección entre los departamentos jurídico, financiero y de compras. Sin embargo, en la mayoría de las organizaciones, estas tres funciones siguen operando de forma aislada, con sistemas y métricas diferentes, y sin una responsabilidad compartida por los resultados en los que todas ellas influyen.

Establecer esas relaciones entre departamentos es una tarea que la mayoría de las guías sobre operaciones jurídicas pasan por alto. Esta, sin embargo, no lo hará.

(Para conocer los detalles técnicos de la implementación, incluyendo cómo conectar realmente tus sistemas y crear las integraciones que permiten que estas colaboraciones sean operativas, consulta la segunda parte de esta serie.)

En este artículo:

- La evolución del papel de las operaciones jurídicas en 2026

- Por qué es difícil entablar estas relaciones

- Cómo es una verdadera colaboración entre los departamentos de Operaciones Jurídicas, Finanzas y Adquisiciones

- Incorporar las áreas de finanzas y compras a tu plan estratégico de tecnología jurídica

- Lo más difícil: cambiar la forma de trabajar de las personas, no solo la forma en que se conectan los sistemas

- Medición del valor de las colaboraciones interfuncionales

- Preguntas frecuentes

La evolución del papel de las operaciones jurídicas en 2026

Las operaciones jurídicas han pasado, de forma discreta, de ser una función de apoyo a convertirse en el tejido conectivo de la organización. Las decisiones que conllevan un mayor riesgo normativo y financiero (como la incorporación de proveedores, la formalización de contratos o la autorización de gastos) afectan ahora simultáneamente a los departamentos jurídico, financiero y de compras. Cada vez se espera más de los responsables de operaciones jurídicas que mantengan la cohesión en esa intersección.

Pero «se espera que» y «tener la facultad de» son cosas diferentes.

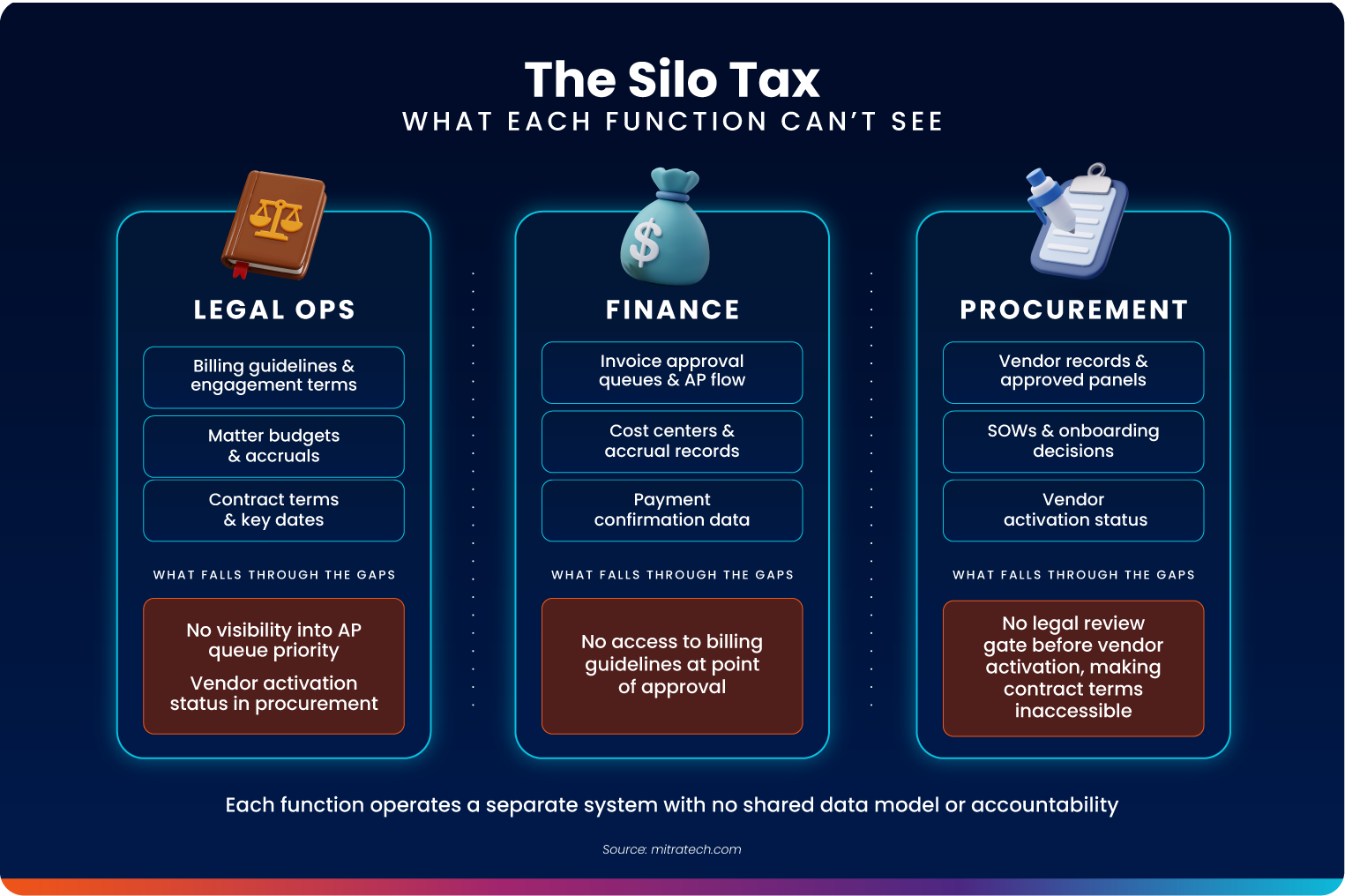

En la práctica, muchos equipos de operaciones jurídicas realizan un trabajo propio de una gran empresa sin contar con las relaciones propias de una gran empresa. Gestionan el riesgo de los proveedores sin tener voz ni voto en el proceso de incorporación de los mismos por parte del departamento de compras. Hacen cumplir las directrices de facturación sin tener visibilidad sobre cómo el departamento financiero prioriza las colas de facturas. Establecen la política contractual sin poder influir en las decisiones tecnológicas que determinan cómo se ejecutan los contratos.

La brecha no está en el conocimiento. Está en la integración; una integración organizativa, más que técnica.

Por qué es difícil entablar estas relaciones

Los departamentos de finanzas y de compras tienen sus propios mandatos, sus propios sistemas y sus propias definiciones de «cumplimiento normativo». Cuando el departamento de operaciones jurídicas se pone en contacto para solicitar flujos de trabajo compartidos o acceso a datos, los demás departamentos pueden interpretarlo como una ampliación del alcance del proyecto en lugar de como una colaboración.

Algunas razones estructurales por las que ocurre esto:

Diferentes idiomas para los mismos conceptos

El departamento jurídico se ocupa de asuntos legales, compromisos y directrices de facturación. El departamento financiero se ocupa de los centros de coste, las periodificaciones y las órdenes de compra. El departamento de compras se ocupa de los registros de proveedores, los pliegos de condiciones y las listas de proveedores autorizados. A menudo, todos ellos se refieren a las mismas relaciones y obligaciones subyacentes, pero, dado que reciben nombres diferentes y se gestionan en sistemas distintos, las personas que los gestionan no se dan cuenta fácilmente de que están trabajando en el mismo problema.

No existe una responsabilidad compartida sobre los resultados interfuncionales

Cuando se aprueba una factura que no debería haberse aprobado, ¿de quién es la culpa? El departamento jurídico podría argumentar que no se aplicaron las directrices de facturación. El departamento financiero podría alegar que la persona encargada de la revisión no tenía acceso a las condiciones del contrato. El departamento de compras podría afirmar que el proveedor ya estaba aprobado y que su proceso funcionó correctamente. Sin unos indicadores comunes ni una responsabilidad compartida, todos tienen razón y nada cambia.

Las decisiones tecnológicas se toman sin que el departamento jurídico esté presente

El departamento de compras elige una nueva plataforma de gestión de proveedores. El departamento de finanzas selecciona una herramienta de automatización de cuentas por pagar. El departamento jurídico se entera de ello tras la implementación, cuando ya es demasiado tarde para influir en el modelo de datos o en el flujo de trabajo de aprobación. Este es uno de los fallos más habituales (y más evitables) en la colaboración interfuncional.

Cómo es una verdadera colaboración entre los departamentos de Operaciones Jurídicas, Finanzas y Adquisiciones

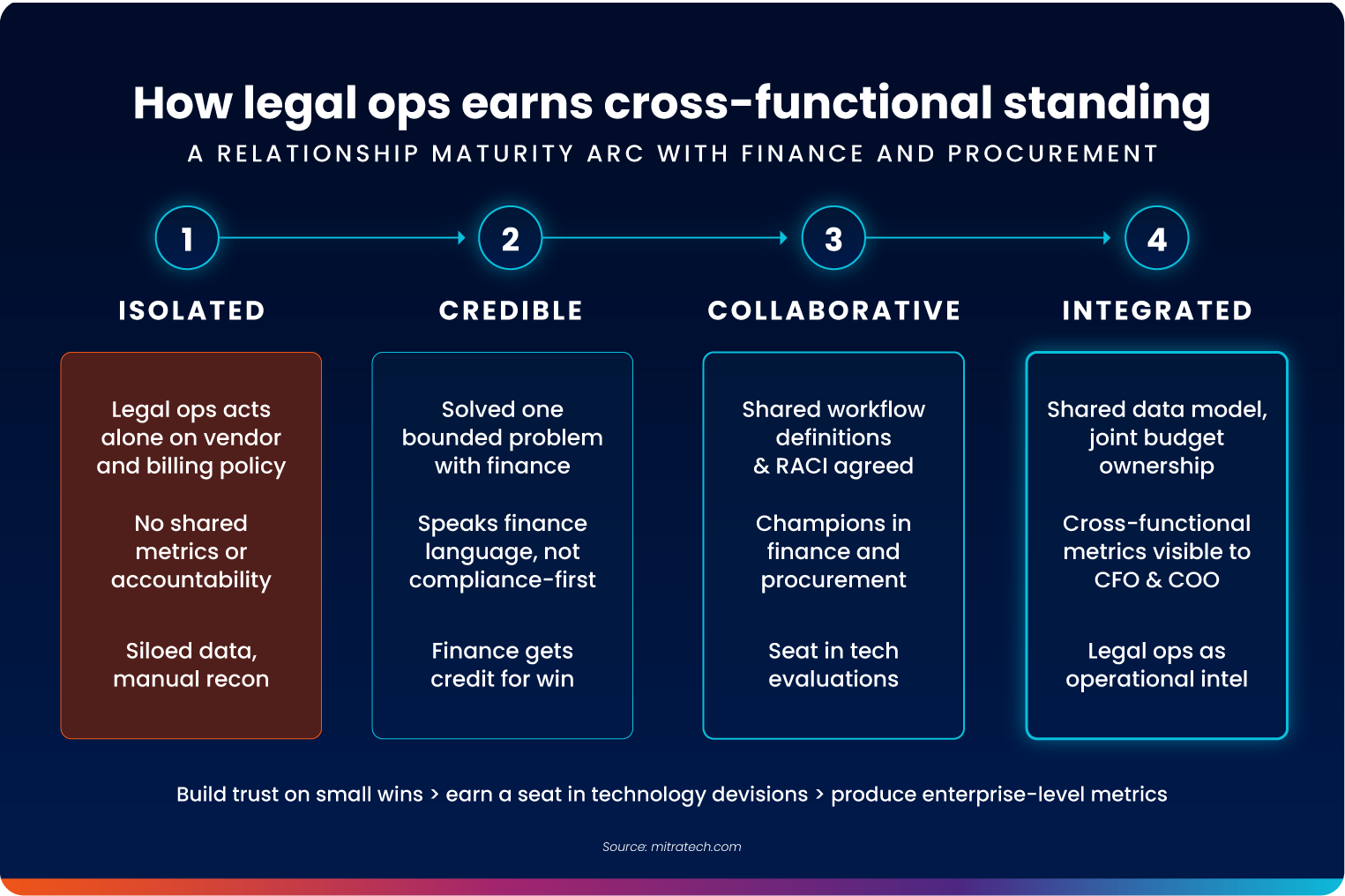

Gánate un lugar en las decisiones tecnológicas antes de que se tomen. La medida más eficaz que puede adoptar un responsable de operaciones jurídicas es participar en el proceso de adquisición de tecnología, no como revisor de cumplimiento al final del proceso, sino como parte interesada durante la fase de evaluación.

Cuando los departamentos de finanzas o de compras eligen una plataforma relacionada con contratos, proveedores o facturas, el modelo de datos que elijan y los flujos de trabajo de aprobación que configuren determinarán directamente lo que el departamento jurídico podrá o no podrá exigir. Si el departamento jurídico no interviene para indicar que «este campo debe existir» o que «este flujo de trabajo necesita una fase de revisión jurídica», esos requisitos no se incorporarán, y adaptarlos posteriormente resultará complicado y costoso.

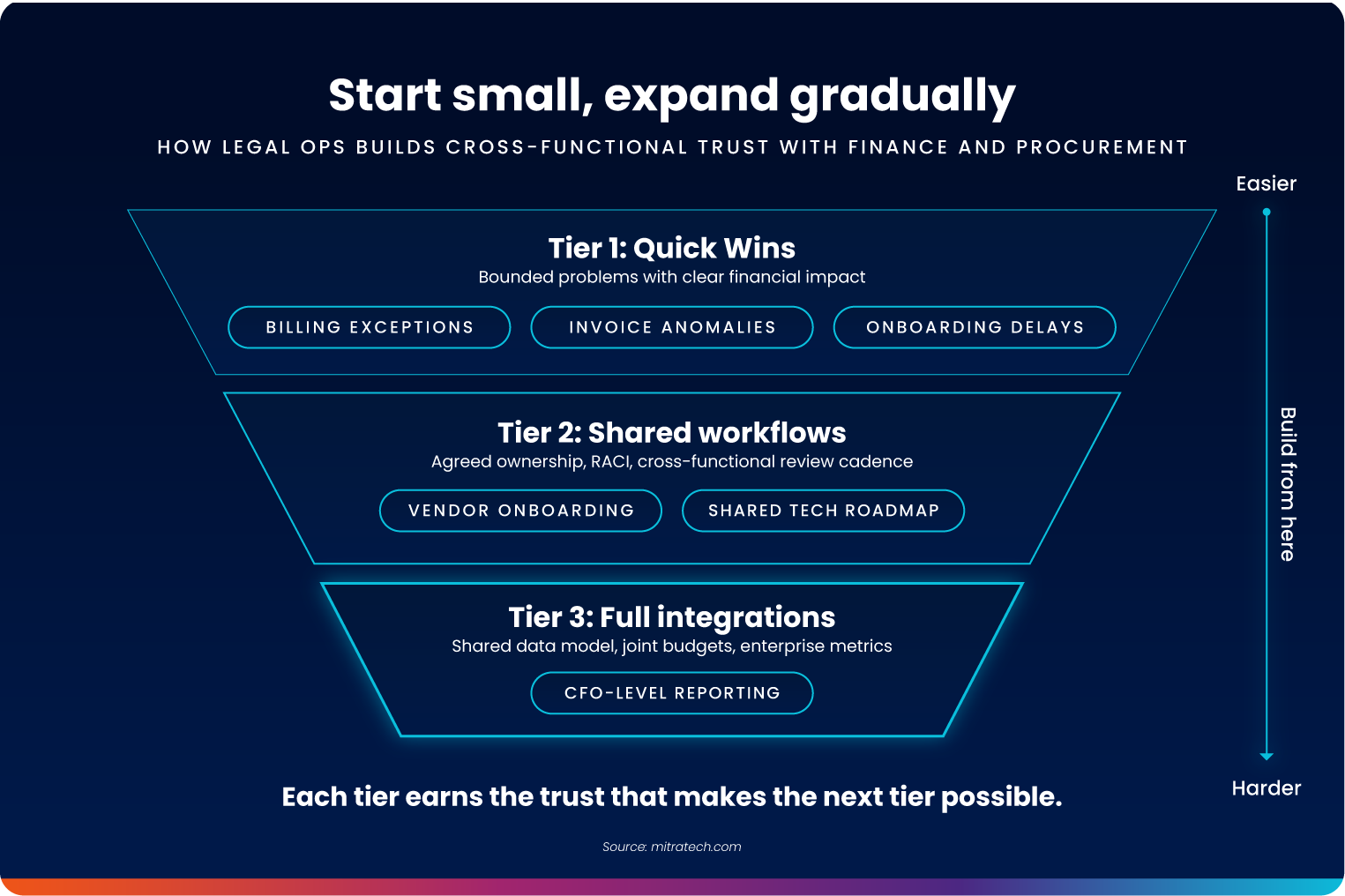

Para entrar en esas conversaciones, primero hay que demostrar el valor que se aporta. Construye una trayectoria de éxito con los responsables de finanzas y compras a través de colaboraciones más modestas antes de pedir un puesto en la mesa de las decisiones importantes. Y habla su mismo idioma: no digas «necesitamos esto para cumplir con la normativa», sino «esto reducirá el tiempo que dedica vuestro equipo a la conciliación y detectará los errores de facturación antes de que se reflejen en los libros».

Acordar definiciones comunes antes de crear sistemas comunes

Preguntas clave que requieren respuestas interdepartamentales:

- ¿Qué se entiende por «proveedor»? ¿Se considera a los abogados externos proveedores en el sistema de contratación pública o se tratan por separado?

- ¿Cómo se corresponden los presupuestos de asuntos del sistema jurídico con las asignaciones a los centros de coste del departamento de finanzas?

- Cuando se formaliza un contrato, ¿cuál es la única fuente fidedigna de sus condiciones y quién se encarga de mantenerla actualizada?

A primera vista, parecen cuestiones administrativas. En realidad, se trata de cuestiones de gobernanza, y las respuestas deben negociarse entre los distintos departamentos, no decidirse de forma unilateral por parte del departamento de TI. Los equipos que lo hacen bien crean un pequeño grupo de trabajo multifuncional (normalmente compuesto por representantes de operaciones jurídicas, operaciones financieras y un responsable de compras) cuyo mandato explícito es definir y mantener el modelo de datos compartido.

Deja claro desde el principio cómo se repartirán los gastos

Cuando una herramienta da servicio a varios departamentos, la asignación presupuestaria se complica rápidamente. Los equipos de operaciones jurídicas que han implantado con éxito plataformas compartidas con los departamentos de finanzas y compras han aprendido que el reparto de costes debe discutirse y documentarse antes de firmar el contrato, y no resolverse a posteriori.

Tres modelos que suelen funcionar:

- El departamento responsable se hace cargo del presupuesto, mientras que los demás contribuyen de forma proporcional. Un departamento financia la plataforma; los demás contribuyen en función del uso o del número de empleados. Funciona cuando un departamento es claramente el usuario principal.

- Modelo de servicios compartidos. Una función central de operaciones o de TI se encarga de gestionar el presupuesto de la plataforma; los departamentos pagan una cuota por el servicio. Funciona mejor en organizaciones más grandes en las que ya existe una infraestructura centralizada de servicios compartidos.

- Análisis de viabilidad conjunto, responsabilidad compartida. Todos los departamentos elaboran conjuntamente el análisis de rentabilidad y comparten la partida presupuestaria. Aunque es más difícil de llevar a cabo, genera la mayor coordinación interfuncional posible; cada departamento tiene un interés financiero en que la plataforma tenga éxito.

Sea cual sea el modelo que utilices: documenta antes de ponerlo en práctica y revísalo cada año.

Definir la responsabilidad en cada traspaso entre departamentos

Los flujos de trabajo interfuncionales requieren decisiones explícitas sobre la responsabilidad en cada punto en el que el trabajo pasa de un equipo a otro. Cuando se recibe una factura que no cumple con las directrices de facturación: ¿quién la señala, quién la investiga y quién toma la decisión de aprobación? Cuando hay que incorporar a un nuevo proveedor: ¿quién inicia el proceso, quién lleva a cabo la revisión jurídica y quién tiene la autoridad para aprobarlo?

Se trata tanto de cuestiones relacionadas con las relaciones como con los procesos. Las respuestas deben ser acordadas por todas las partes interesadas pertinentes, documentarse en un lugar al que todos puedan acceder y revisarse cuando dejen de funcionar.

Los equipos más eficaces utilizan un marco RACI sencillo aplicado específicamente a los puntos de traspaso entre equipos —no al proceso en su totalidad (lo que genera una sobrecarga de documentación que nadie mantiene), sino a los momentos concretos en los que la responsabilidad es ambigua y los errores tienden a acumularse—.

Incorporar las áreas de finanzas y compras a tu plan estratégico de tecnología jurídica

Históricamente, las decisiones sobre tecnología jurídica se han tomado dentro del departamento jurídico, con una participación mínima de los equipos con los que este colabora más estrechamente. Esto resulta cada vez más insostenible, ya que las herramientas jurídicas deben integrarse con los sistemas financieros y de compras para aportar su valor fundamental.

Un enfoque más colaborativo en la práctica:

Comparte tu hoja de ruta tecnológica. Ofrece a los departamentos de finanzas y compras información clara sobre qué medidas tiene previsto implementar el departamento de operaciones jurídicas y cuándo. Esto les permite detectar a tiempo las dependencias de integración e identificar oportunidades comunes antes de que se tomen decisiones de compra por separado.

Invítales a participar en las evaluaciones de proveedores. Incluye a un representante del departamento de finanzas y compras en las demostraciones y sesiones de evaluación. Detectarán requisitos que a ti se te había pasado por alto solicitar, y su participación desde el principio genera un compromiso que facilita la implementación.

Establece una periodicidad para la revisión de los sistemas compartidos. Una vez que los sistemas compartidos estén en funcionamiento, establece una revisión periódica en la que participen todas las funciones; lo habitual es que sea trimestral. Orden del día: qué funciona, qué no, qué cambios se avecinan que afecten a otros equipos y qué problemas de calidad de los datos hay que resolver. Esta reunión es fácil de cancelar, hasta que algo falla y todo el mundo se da cuenta de que nadie se había comunicado.

Sé concreto sobre lo que necesitas de sus sistemas. «Necesitamos datos de cuentas por pagar» es una solicitud mucho más difícil de atender que «necesitamos que los datos de confirmación de pago se transfieran a nuestro sistema de facturación electrónica para poder conciliar lo que se ha facturado, aprobado y pagado sin tener que realizar una exportación manual».

Lo más difícil: cambiar la forma de trabajar de las personas, no solo la forma en que se conectan los sistemas

Incluso cuando la tecnología es la adecuada y el diseño del proceso es sólido, la integración interfuncional fracasa si las personas implicadas no cambian su forma de trabajar. Los revisores del departamento financiero que siempre han aprobado facturas sin comprobar las directrices de facturación no empezarán a hacerlo automáticamente solo porque un nuevo sistema se lo facilite. Los responsables de compras que nunca han consultado al departamento jurídico a la hora de incorporar a un proveedor no empezarán a hacerlo solo porque el organigrama indique que deberían hacerlo.

Un cambio de comportamiento a esta escala requiere una serie de elementos que tienen que ver claramente con el trabajo en el ámbito de las personas y la cultura:

-

Los mejores de cada departamento

Es necesario contar con al menos una persona en el departamento de finanzas y otra en el de compras que comprenda por qué es importante la integración y que la defienda dentro de sus propios equipos. No es necesario que sea la persona de mayor rango del departamento. A menudo resulta más eficaz que sea alguien de nivel intermedio, que se encargue del trabajo diario y sea capaz de traducir ese valor abstracto en cambios prácticos en los flujos de trabajo.

-

Resultados inmediatos que ambos equipos puedan apreciar

En las primeras fases del proceso de integración, hay que dar prioridad a los cambios que generen resultados que los departamentos de finanzas y compras puedan señalar de forma concreta: una excepción en una factura detectada automáticamente, una señal de alerta sobre el riesgo de un proveedor que haya evitado una incorporación problemática, una alerta presupuestaria que haya dado tiempo a un responsable para intervenir antes de que se produjera un gasto excesivo. Estos ejemplos justifican ante la organización la necesidad de una integración más profunda de forma más eficaz que cualquier presentación de métricas.

-

Reflexiones sinceras cuando las cosas no salen bien

Los esfuerzos interfuncionales fracasan cuando los departamentos se enzarzan en culparse unos a otros en lugar de buscar soluciones conjuntas a los problemas. Establecer desde el principio la norma —según la cual se analiza conjuntamente qué ha fallado y se soluciona de forma conjunta— es más importante que cualquier mejora individual de los procesos.

-

Medición del valor de las colaboraciones interfuncionales

Una vez establecidas las relaciones organizativas y puestos en marcha los flujos de trabajo compartidos, las métricas que demuestran su valor para los directores financieros y los directores de operaciones —y no solo para los consejeros generales— se hacen visibles por primera vez. No se trata de métricas jurídicas abstractas, sino de indicadores de rendimiento empresarial:

- Índice de excepciones en las facturas por bufete de abogados externo (solo visible cuando los datos de las directrices de facturación y los datos de las facturas están vinculados)

- Tiempo transcurrido desde la firma del contrato hasta la activación del proveedor en el proceso de contratación (mide si el traspaso de responsabilidades entre el departamento jurídico y el de contratación funciona correctamente)

- Incidentes de riesgo relacionados con los proveedores según la vía de incorporación (muestra si la revisión jurídica en el proceso de incorporación guarda relación con la reducción del riesgo en fases posteriores)

La infraestructura técnica que hace posible estas métricas —modelos de datos compartidos, integraciones bidireccionales entre sistemas y controles integrados— se aborda en la Parte 2. Sin embargo, nada de ello aporta valor sin los cimientos organizativos que aquí se describen: un lenguaje común, una responsabilidad clara y personas que han decidido trabajar más allá de las barreras departamentales.

Cuando el departamento de operaciones jurídicas puede hacer referencia a resultados operativos que abarcan las áreas de finanzas y compras, la función adquiere un tipo diferente de credibilidad: ya no se trata solo de un control de cumplimiento normativo, sino de una fuente de inteligencia empresarial. El cambio hacia unas operaciones jurídicas interfuncionales lo hace posible, ya que los flujos de trabajo compartidos permiten, por fin, medir resultados que ninguno de los equipos podría supervisar por sí solo.

Los equipos de operaciones jurídicas que triunfarán en 2026 no son solo aquellos que cuentan con la mejor infraestructura tecnológica. Son aquellos que han establecido relaciones de trabajo auténticas con los departamentos de finanzas y compras. La tecnología hace que esa colaboración sea más eficaz. Pero es la colaboración lo que hace que merezca la pena invertir en tecnología.

Preguntas frecuentes

¿De qué manera las operaciones jurídicas aportan valor añadido a los departamentos de finanzas y compras, más allá del cumplimiento normativo?

Las operaciones jurídicas aportan valor al reducir el trabajo manual de conciliación que actualmente realizan los departamentos de finanzas y compras para compensar la falta de conexión entre los sistemas. Cuando los datos de los contratos, los registros de los proveedores y las aprobaciones de facturas comparten un modelo de datos común, los equipos de finanzas dedican menos tiempo a gestionar las excepciones y los equipos de compras tienen una mayor visibilidad del riesgo de los proveedores antes de asumir compromisos. El valor en materia de cumplimiento normativo es real, pero a menudo son las mejoras en la eficiencia operativa las que realmente consiguen que se apruebe la inversión interfuncional.

¿Cuál es la mejor forma de que el departamento de operaciones jurídicas establezca relaciones con el departamento financiero?

Empieza por un problema concreto y delimitado que tenga un impacto financiero claro. Las excepciones en la facturación de los asesores jurídicos externos, los incumplimientos de las condiciones contractuales y los retrasos en la incorporación de proveedores son puntos de partida habituales. Resuélvelo de forma colaborativa, asegúrate de que el departamento financiero reciba el reconocimiento por el resultado y utiliza ese éxito como base para una relación de trabajo más amplia. El fomento de la confianza en las funciones empresariales sigue la misma lógica que cualquier otra relación: empieza poco a poco, cumple de forma constante y amplía gradualmente.

¿Cómo gestionas los desacuerdos entre los departamentos jurídico, financiero y de compras en lo que respecta a la responsabilidad sobre los procesos?

Las discrepancias sobre la titularidad de los procesos son, casi siempre, discrepancias encubiertas sobre la titularidad de los datos. ¿Quién controla el registro del proveedor? ¿Quién es el responsable de las condiciones del contrato? Para resolverlas se necesita el respaldo de la dirección —alguien con autoridad sobre las tres funciones que pueda tomar una decisión vinculante— además de una estructura de gobernanza que defina qué ocurre cuando es necesario cambiar la titularidad. Sin ello, la misma discusión resurge cada vez que el flujo de trabajo se ve sometido a presión.

¿Qué debería priorizar el departamento de operaciones jurídicas a la hora de empezar a establecer relaciones interfuncionales?

Da prioridad a los flujos de trabajo en los que los errores resultan más costosos y son más frecuentes. La aprobación de facturas y la incorporación de proveedores suelen ocupar casi siempre los primeros puestos de esa lista. Lograr que esos dos flujos de trabajo funcionen correctamente —con un lenguaje común, una atribución clara de responsabilidades y una rendición de cuentas mutua— suele generar el impulso organizativo suficiente para justificar una integración más profunda en todo el ámbito jurídico, financiero y de compras.

Las relaciones son una cosa. La implementación técnica es otra.

La segunda parte aborda las integraciones, los modelos de datos y los controles de flujo de trabajo que permiten que los departamentos jurídico, financiero y de compras funcionen a partir de una única fuente de información fiable.

Lee la guía técnica